本文由TPG週報提供

根據 Digital TV Research 的預測,全球串流影音(SVOD)訂閱量將在2023至2029年間增長3.21億,達到17.9億。美國、巴西和印度將分別新增3000萬、2300萬和2700萬訂閱。六大美國平台— Netflix、Amazon Prime Video、Disney+、Paramount+、Max/HBO 和 Apple TV+的合計訂閱量預計將從2023年的7.51億增加至2029年的9.46億,增長26%。Netflix 將保持領先地位,預計新增4400萬訂閱,達到2.98億,而 Amazon 將緊隨其後,預計達到2.69億。

從這些數字看來,或許你會以為,串流影音的付費訂閱商業模式是一門好生意,實際上真的能賺錢的公司卻是寥寥可數,甚至絕大部分的公司都是一個大賠錢的狀態,例如 Disney+於8月公布的財報,全球失去了1,170萬訂戶,與此同時卻只增加80萬的新訂戶,總訂戶約為1.46億。而盈虧部分,Disney+在最新一季虧損共5.12億美元。

的確,無論盈虧 SVOD 戰場的廝殺這六大家族愈趨穩定,甚至除了Apple TV 其餘五家皆有自家的 Ad Supported 訂閱方案,一方面透過低價月費挹注訂戶成長動能,二方面佈局 AVOD 影音廣告創造新營收。過程中,各家仍是得在 Ad Supported 方案中同中求異,例如 Max/HBO 就標榜在串流影音平台中廣告長度是短的,約每小時三到四分鐘以內,而 Netflix 和 Disney+ 每小時大約四分鐘的廣告,Peacock 則五分鐘上限,Hulu 和 Paramount Plus 有更長且更頻繁的廣告時段。

影音廣告的確是營收的大補帖,但畢竟聞道有先後、術業有專攻,即便是貴為 SVOD 的霸主 Netflix,轉行跨足 AVOD 的領域仍是得繳足學費。Netflix 在推出 AVOD 廣告模式後的一年,就撤換了廣告業務的最高主管 Jeremi Gorman,任命了沒有任何廣告業務經驗的影視營運副總裁 Amy Reinhard, 接任全球廣告業務總裁的職務。不過自從 Netflix 去年開始推出廣告以來,媒體代理商或廣告主,對其廣告產品過於陽春和發展速度緩慢紛紛表示不耐煩。

畢竟,Netflix 內部多年來一直堅決反對進軍廣告業務的決定。由此看來,Netflix 內部對與進軍廣告業務的變革有很大的抵觸情緒存在。Netflix 在更換廣告業務最高主管,及面臨可能會結束與微軟的合作關係之下,還要面對 Amazon 明年初也投入Prime Video 廣告業務後,究竟能不能走出一條自己的路,這還有待後續的觀察。

按用戶花費在觀看影音的時間來計算的話,YouTube 無疑是世上最大的數位影音平台,且在影音廣告營收上的確不斷跟傳統電視廣告競爭廣告主的預算。然而,現在廣告主選擇在 YouTube 的廣告支出,早已相對放緩或持平了,因為 Disney+ 和 Max 等其他串流媒體服務的廣告已經為他們提供了更多的其他觸及消費者的選擇。

多位廣告公司高層表示,廣告主今年在 YouTube 上的支出,是多年來首次出現沒有增加的狀況,或是趨緩的情況,甚至更多情況是Disney+ 、Peacock 跟 Paramount 瓜分了影音廣告預算。

不僅如此,Amazon 將開始在 Prime Video 上銷售廣告,屆時廣告供應量將大幅增加,廣告主對於 YouTube 的依賴勢必大幅下降。對於 YouTube 影音廣告更加不利的是,今年 6 月 Adalytics 分享的一份研究報告指出, Google 在其他網站上播放廣告主的影音廣告時違反了自己公告的廣告準則,這也讓 YouTube 的聲譽再次受到廣告主質疑與關注。

圖片來源

圖片來源

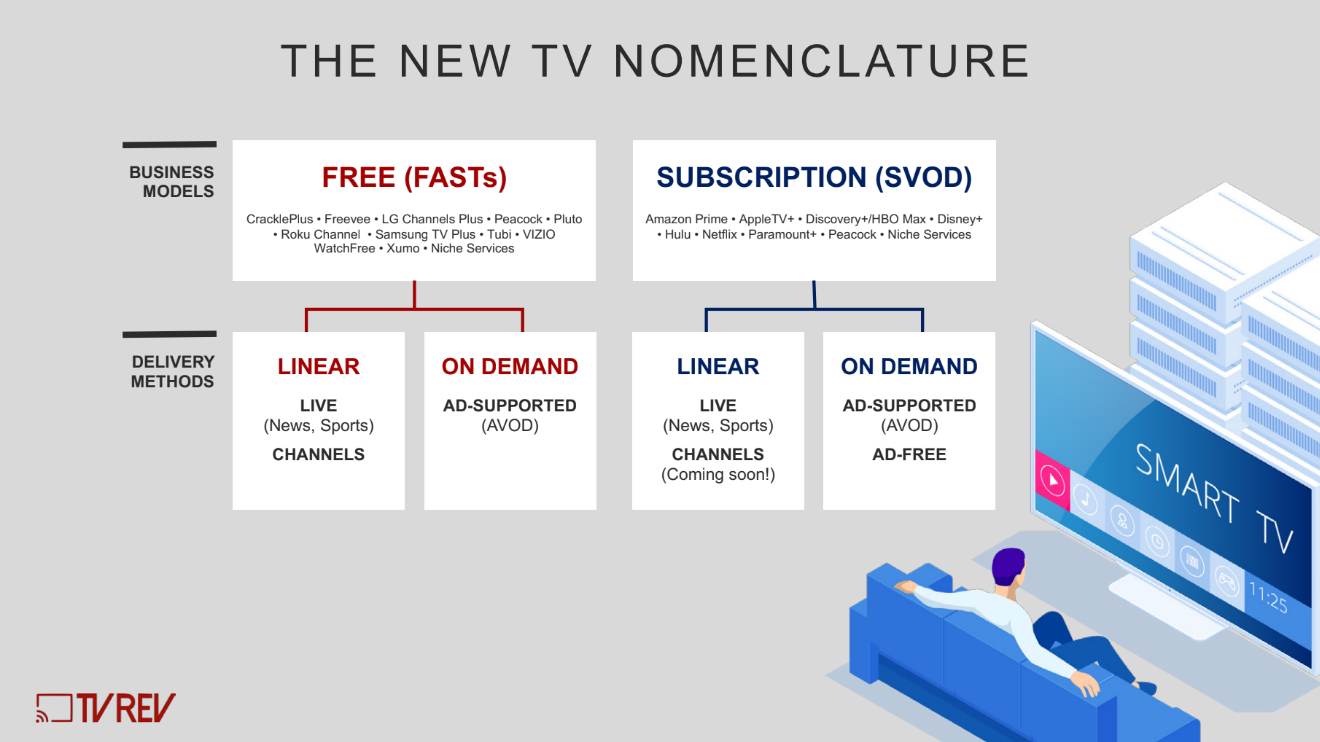

在數位廣告領域當中,CTV 影音廣告的生態是最顯蓬勃發展、商機無限的領域,這道理很簡單,因為在這個領域沒有完全絕對的強者壟斷的狀況,不像關鍵字廣告、社群廣告那般,全球幾乎都被 Google 及 Meta 壟斷至少一半上市佔。如本文提及的 SVOD 六大家族中,有五大家族紛紛投入 AVOD 的戰場。

從 AVOD 影音廣告的類型中,我們可以簡單區分兩種

1.免費觀看的 AVOD,例如 LiTV 陸劇免費看

2.付費訂閱的 AVOD(Ad Supported 廣告支持方案),例如 Netflix 廣告訂閱方案

串流影音廣告除了AVOD 的商業模式,也包含了串流影音電視頻道模式 FAST。 美國廣告主明年將增加對 FAST 影音廣告投資。FAST 影音廣告正日益成為媒體購買企劃中必用的廣告工具,根據 Xumo 和 Comcast Advertising 的研究,84%的美國廣告主計劃,在2024年增加對 FAST 影音廣告的投資。

總之,無論是 CTV 影音廣告或是 FAST 影音廣告,皆是現今影音各大派高手必爭之地。IP 內容版權的世界過往皆以平台訂戶息息相關,如今也因 AVOD 及 FAST 的商機而典範轉移,並肩加速串流影音市場的高速發展,我想這對消費者及廣告主來說,皆是一大利多。消費者可以透過這些新興的廣告支持、FAST 模式,享受到更多元和豐富的內容選擇,而不必額外負擔訂閱費用或用更低的月費訂閱優質內容。過程中,廣告主也有更多優質內容的影音廣告可選擇,再怎麼說 PGC 的內容總是好過 UGC 的品質及品牌安全環境。